2022年,全球太阳能逆变器市场迎来了一次令人瞩目的增长,总装机容量达到了330 GW(交流功率)。根据Wood Mackenzie的一份新研究报告,其中主要供应商为华为(Huawei)、阳光电源(Sungrow)、锦浪(Ginlong Solis)、古瑞瓦特(Growatt)和固德威(GoodWe)。

前十名供应商占据市场86%

2022年,全球太阳能逆变器市场的前十名供应商共占据了市场份额的86%,相比2021年增长了4%。这一趋势表明市场竞争更加集中。而这一市场的成长在很大程度上得益于供应链上困难的缓解,以及强大的政府支持,正如美国在2022年通过的《通胀削减法案》所示。

前五大供应商占据市场主导地位

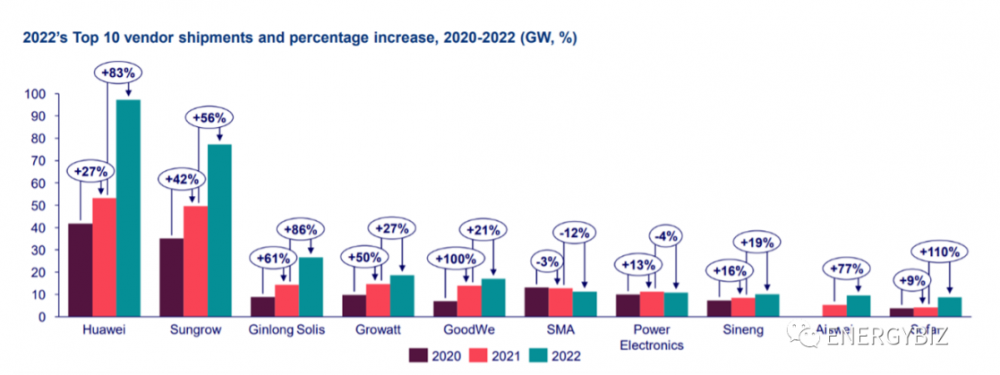

Wood Mackenzie的报告指出,2022年,前五大供应商的出货量超过了200 GW(交流功率),占据了总体全球光伏逆变器出货量的71%,较2021年增长了8%。报告还指出,2022年的首位供应商华为的出货量增加了83%,而锦浪更是实现了86%的增长。

持续八年的领导者:华为与阳光电源

自2015年以来,华为和阳光电源连续八年保持了市场领导地位。2022年,华为以29%的市场份额位居榜首。阳光电源在2021年获得了pv杂志奖,并将其市场份额从2021年的21%增加到2022年的23%。锦浪则在2022年跻身第三位,得益于其在中国市场的出货量。

地区市场格局变化

在亚太地区,中国以78%的逆变器出货量领导市场,光伏行业经历了空前的增长。印度在2022年仍然保持其作为亚太地区第二大逆变器市场的地位,但报告称其出货量较去年减少了25%。日本逆变器市场表现突出,新增装机容量达到7GW,超越澳大利亚成为第三大市场,同比增长23%。

欧洲地区的逆变器市场经历了最高的增长,2022年增长率达到82%,继续延续了2021年44%的同比增长。Wood Mackenzie将这一增长归因于欧洲绿色新政计划的一部分,该计划旨在实现2050年碳中和目标。欧洲在全球市场中占据28%的份额,共计出货92GW。

虽然美国市场正在迎来强劲的增长势头,但其仅占据全球市场的13%,共计出货42 GW。同时,因为某些市场的净电表补贴削减导致储能市场的强劲增长,太阳能与储能混合逆变器占据了地区出货量的10%。

2022年全球太阳能逆变器市场经历了显著的增长,前五大供应商持续占据市场主导地位,亚太地区和欧洲地区成为市场的亮点。政府支持、供应链优化以及新技术的推动都在推动着这一市场的进一步发展。随着新的能源政策和环保倡议的出台,未来太阳能逆变器市场将继续呈现出令人期待的增长态势。

-乐鱼体育app下载